सबसे पहले, मैं अपने सभी मूल्यवान ग्राहकों, दोस्तों और परिवार के सदस्यों का धन्यवाद करता हूं जिन्होंने मुझे अपने नए ब्लॉग के लिए बधाई दी और उनके मूल्यवान सुझाव, ‘पसंद’ (Likes) और ‘टिप्पणियां’ (Comments) दिए। मेरे पिछले दो लेख, “भीगी यादें” (Wet Memories) और “वित्तीय पिरामिड” (Financial Pyramid) को भारी प्रतिक्रिया मिली। आप सबको एक बार फिर धन्यवाद। मैंने अपने नए लेख “निवेश के 3 आयाम” में उन सभी सुझावों को शामिल करने का प्रयास किया है।

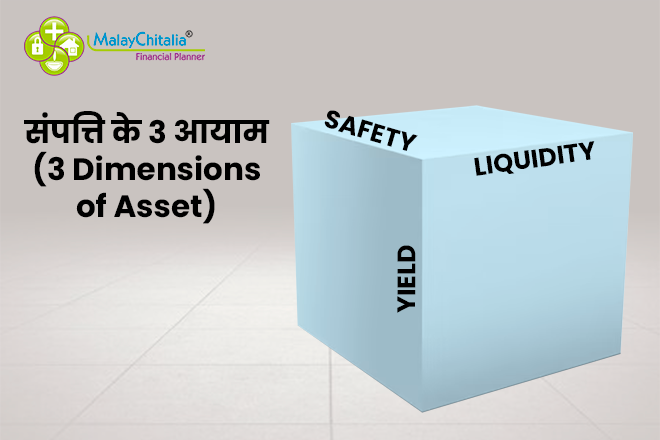

संपत्ति के 3 आयाम

हम सभी को एक सपनों का निवेश (dream investment) में अपना पैसा निवेश करने की इच्छा है जो उच्च रिटर्न देता है। इसके साथ, हम चाहते हैं कि यह सुरक्षित भी होना चाहिए। जब भी हम चाहें, हम अपने निवेश से धन वापस ले सके उतना तरल होना चाहिए । लेकिन इस प्रकार का निवेश एक भ्रम है। इस तरह का कोई निवेश इस दुनिया में मौजूद नहीं है।

आइए इसे व्यवस्थित रूप से समझें।

किसी भी परिसंपत्ति (asset) के 3 आयाम होते हैं। किसी भी वित्तीय संपत्ति में निवेश करते समय, हमें संपत्ति के इन 3 आयामों को समझना होगा। ये 3 आयाम हैं सुरक्षा (Safety), तरलता (Liqudity) और उपज (Yield)।

कृपया नीचे दी गई तस्वीर देखें।

जब हम एक वित्तीय संपत्ति खरीदते हैं, तो हम डिफ़ॉल्ट रूप से उस संपत्ति के इन 3 आयामों को भी खरीदते हैं। संपत्ति एक पैकेज के रूप में आती है जिसमें सुरक्षा का कम या ज्यादा अनुपात होता है, तरलता का कम या ज्यादा अनुपात और उपज का कम या ज्यादा अनुपात होता है।

सुरक्षा: अगर हम किसी भी परिसंपत्ति को “सुरक्षित” के रूप में वर्गीकृत करते हैं, तो इसका मतलब है कि निवेश की गई पूंजी 100% सुरक्षित है। उस निवेश का न्यूनतम मूल्य हमने जो निवेश किया है उससे कम नहीं होगा। उदाहरण के लिए, यदि हम 1 लाख रुपये की संपत्ति खरीदते हैं, तो हम कम से कम 1 लाख रुपये प्राप्त करेंगे जब हम उस संपत्ति को तरल या बेच देंगे। भारत में सुरक्षित परिसंपत्तियों के उदाहरण है पीपीएफ, लाइफ इंश्योरेंस एंडॉवमेंट प्लान, सरकारी बांड और सिक्योरिटीज।

तरलता: तरलता का मतलब है कि बिना किसी औपचारिकता के एक कम समयकी सूचना पर निवेश के मूल्य को तोड़ने की क्षमता। आम तौर पर, जब विक्रेता द्वारा दी गई बायबैक प्रणाली होती है तो तरलता अधिक होती है। उदाहरण के लिए म्यूचुअल फंड, बैंक सावधि जमा (Fixed Deposits), डाकघर योजनाएं, जीवन बीमा एंडॉवमेंट योजनाएं।

उपज: इसका मतलब पूंजी निवेश पर अधिक रिटर्न देने की निवेश की क्षमता है। हम आम तौर पर इसे आर.ओ.आई. (ब्याज दर), आई.आर.आर. (रिटर्न की आंतरिक दर), और सी.ए.जी.आर. (कंपाउंडिंग वार्षिक वृद्धि दर) कहते हैं। उच्च उपज उत्पादों के उदाहरण इक्विटी, म्यूचुअल फंड, रियल एस्टेट, और डेरिवेटिव हैं।

अब, यदि खरीदार की चिंता सुरक्षा प्राप्त करना है, तो उसे अपनी तरलता, या उपज या दोनों पर समझौता करने के लिए तैयार होना चाहिए।

यदि निवेशक का प्राथमिक लक्ष्य तरलता है, तो उसे अपनी सुरक्षा, या उपज या दोनों पर समझौता करने के लिए तैयार रहना चाहिए।

यदि निवेशक का मुख्य लक्ष्य उपज है तो उसे सुरक्षा, या तरलता या दोनों पर समझौता करने के लिए तैयार रहना चाहिए।

मैं अक्सर ऐसे लोगों के संपर्क में आता हूँ, जो ऐसी संपत्तियों (investment option) की मांग करते हैं जो सबसे अधिक सुरक्षित हो, सबसे अधिक तरल हो ताकि उसे किसी भी समय तोडा जा सके, और लगभग 30% से 40% वार्षिक ब्याज मिले। मैं नम्रतापूर्वक उनको जवाब देता हूं कि ऐसी संपत्ति सिर्फ कल्पना में हो सकती हैं, हकीकत में नहीं !! ऐसी संपत्ति कभी भी हकीकत नहीं बन सकती !!

अगर इस प्रकार का निवेश अस्तित्व में होता, तो किसी इंसान को काम करने की ज़रुरत ही क्यों पड़ती? कोई भी प्रयास किए बिना, यदि वह निवेश, तरलता और 100% सुरक्षा के साथ उच्च उपज अर्जित करने में सक्षम है, तो किसी भी व्यक्ति को कोई भी गतिविधि करने की ज़रुरत ही नहीं रहेगी। ऐसा निवेश का साधन अस्तित्वमें होना असंभव हैं।

लेकिन, एक निवेशक के रूप में, हमें अपने पोर्टफोलियो में इन सभी 3 आयामों की आवश्यकता है। कभी-कभी, हमें अपनी पूंजी का एक विशिष्ट हिस्सा ऐसा चाहिए जो पूरी तरह से सुरक्षित है और मध्यम रिटर्न देता है। हमें तरल रूप में हमारी पूंजी के विशिष्ट हिस्से की आवश्यकता है ताकि अप्रत्याशित आवश्यकताओं को संतुष्ट किया जा सके। हमें मुद्रास्फीति (महंगाई / inflation) के साथ मुकाबला करने और जीवन के प्रासंगिक बड़े खर्चों को संबोधित करने के लिए थोड़ा उच्च रिटर्न कमाने की भी आवश्यकता है।

लेकिन, हमें यह सभी 3 आयाम एक ही संपत्ति में इष्टतम (अनुकूल) हो यह उम्मीद नहीं करनी चाहिए।

हम संपत्तियों का एक ऐसा समूह खरीद सकते हैं जो हमें पूंजी की सुरक्षा प्रदान करें। उदाहरण के लिए पीपीएफ, डाक योजनाएं, जीवन बीमा एंडॉवमेंट योजनाएं।

हमें संपत्तियों का एक और समूह खरीदना चाहिए जो हमें तरलता प्रदान करें। उदाहरण के लिए बैंक सावधि जमा (Fixed Deposit), म्यूचुअल फंड, लाइफ इंश्योरेंस एंडॉवमेंट प्लान।

उच्च उपज अर्जित करने के लिए, हम इक्विटी, म्यूचुअल फंड, डेरिवेटिव्स, रियल एस्टेट में निवेश कर सकते हैं।

इन सभी संपत्तियों (assets) को जोड़कर हम अपने पोर्टफोलियो में तीनों आयाम प्राप्त कर सकते हैं।

तो, अगली बार, यदि कोई विक्रय व्यक्ति आपको ऐसा निवेश बेचने की कोशिश करता है जिसमें सभी 3 आयाम इष्टतम हैं, तो आपके दिमाग में चेतावनी की घंटी बजनी चाहिए। क्या वह धोखाधड़ी है? क्या वह आपको फँसानेकी कोशिश तो नहीं कर रहा?

नियमित रूप से सभी 3 प्रकार की संपत्तियों में निवेश करें ताकि आपका पोर्टफोलियो स्वस्थ रहे।